房屋貸款要提早還完嗎? 銀行貸款違約金?房貸提前清償優缺點評比[轉貼]

大多數買房子的人,通常都會遇到貸款的問題。而在繳了一段時間的房貸後,假如手邊多出了一筆錢,該不該先拿去償還房貸呢?這個問題在許多房貸族群的心中,應該都有思考與糾結過。當然每個人的條件與狀況不同,適合的答案也不會一樣,本文幫你分析

提前結清房貸的優缺點,您可依自身規劃,選擇最適合自己的方式。

一、房屋貸款是什麼?較常見的有哪幾種類型?

我們名下有房子時,會面臨的房屋貸款類型大概可以分為以下三種:

1. 購屋貸款(一順位房貸)

買房子時向銀行申請購屋金額分期,用分期付款的方式,每個月繳交一筆錢,來逐漸償還向銀行貸款買屋的錢。

2. 原屋融資

名下的房子本來沒有貸款,因投資規劃,向銀行申請一筆貸款,這一筆貸款就是:原屋融資。

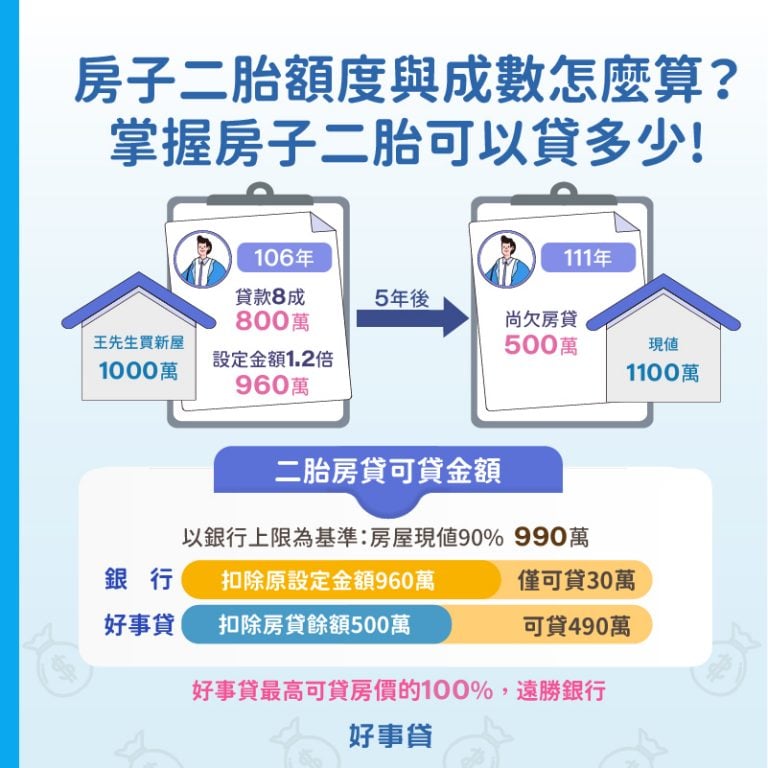

3. 二順位房貸

房屋還有貸款的情形下,向銀行或融資公司再申請一筆貸款,申貸所得資金即可拿來運用,這筆貸款即稱為:二順位房貸,或稱:

二胎房貸。

二、房貸提前還款方式有哪幾種?

若是要提早結清房屋貸款,有兩種方式可以還款。

1. 償還全部貸款本金

意思是將貸款的全部本金一次還完。而會這樣做的主要目的在於,要節省利息的支出。不過通常銀行會在合約內註明,要貸滿一定的時間後,才能要求提前清償本金,否則就是屬於違約的狀況。 舉例來說:小陳房貸500萬,利率1.3%,貸款期限20年,每個月的月付金需付$23,670元,貸款還到第5年的時候還剩$3,869,048元,剛好手邊有一筆錢,結清了剩下的貸款餘額,剩下的15年他總共可以省下

$391,574元的房貸利息。

提前清償全部本金的特色:

- 清償條件:須繳滿規定期數

- 優點:節省大筆利息支出,房子也能再申請抵押貸款

- 還款方式:一次結清

- 適合對象:手頭寬裕

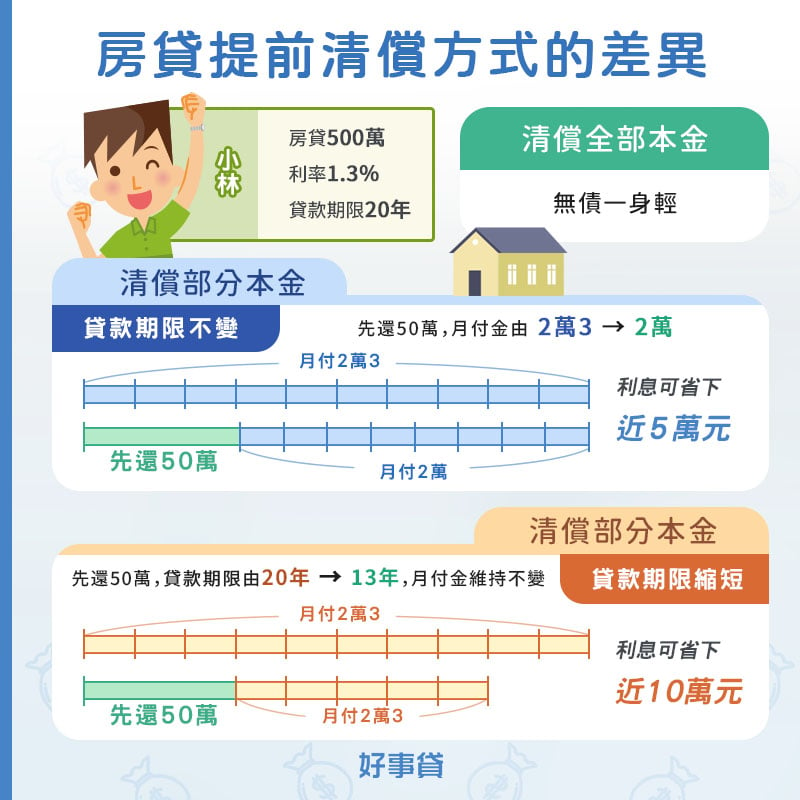

2. 償還部份貸款本金

償還部份貸款本金就是:手頭上有一筆多餘資金用不到,拿來償還貸款的部分本金,以降低貸款利息支出。 償還部份貸款本金後,剩餘的貸款繳款方式,有2種方式可以選擇:

優點在於降低每月還款金額,減輕還款壓力。舉例來說:小林房貸500萬,利率1.3%,貸款期限20年,每個月的月付金需付

$23,670元 貸款還到第5年的時候還剩$3,869,048元,因有年終獎金50萬,所以先將這50萬拿去償還部分房貸,房貸餘額剩下$3,369,048元,未來月付金降為

$20,611元

房貸利息部分,與未部分本金提前清償相比,省下了$50,604元。

- 每月繳款金額維持不變,但因為貸款本金減少,繳款金額不變的情況下,每月的月付金當中,償還欠款本金的金額變多了,還本速度就變得更快,貸款繳清的時間就會比合約期限早

優點在於節省每個月的利息,也可以縮短貸款期限。舉例來說:小林以相同的貸款條件,先償還50萬後,向銀行申請變更貸款合約(

需支付變更費用),依自身條件評估縮短的貸款期限,如此既能節省每個月的利息,也可以縮短背貸款的時間。

以維持差不多月付金為例,小林的房貸時間縮短至13年,月付金變為$23,484,而與未部分本金提前清償相比,省下了$97,054元。

提前清償部份本金的特色:

- 清償條件:繳交的貸款還未超過本金的1/3

- 優點:減少貸款利息,減輕還款壓力

- 還款方式:還款年限可選擇不變或縮短

- 適合對象:手頭還算寬裕,想減輕壓力的人

|

提前清償全部本金 |

提前清償部分本金(貸款期限不變) |

提前清償部分本金(貸款期限縮短) |

| 清償條件 |

須繳滿規定期數 |

繳交的貸款還未超過本金的1/3 |

繳交的貸款還未超過本金的1/3 |

| 優點 |

節省大筆利息支出,房子也能再申請抵押貸款 |

降低每月還款金額,減輕還款壓力 |

節省每個月的利息,縮短貸款期限 |

| 還款方式 |

一次結清 |

還款年限選擇不變 |

還款年限選擇縮短 |

三、房貸提前清償的優缺點

房貸是否需要提前償還,有正反兩面的支持者,以下我們可以參考兩派的說法:

1. 支持提前清償貸款的理由

- 減輕整體的還款負擔

- 減少房貸利息總額支出

- 最終目的早日擺脫負債人生

支持提前結清貸款的人,最終的目的就是不要再揹債過日子,省下來的利息錢還可以拿來作其他用途,何樂而不為?

2. 反對提前清償貸款的理由

- 須額外支出銀行貸款違約金:於綁約期內提前償還房貸屬於違約,因此須付出一筆違約金。

- 結清貸款後可用資金少:房貸的金額很大,相信提前清償完房貸後,大部分人手上可運用的資金並不多,因此多少會影響到日常生活的支出需求。因為台灣近幾年房貸利率已是樓地板價(1.3%左右),這幾年也很多理財部落客建議房貸要貸好貸滿,保持手頭資金充裕, 用房屋增貸的金額來投資股票、基金或ETF…等,讓錢滾錢,資產配置更靈活。

- 可以省下來的利息不多:若是依照以下第4點的試算例子來看,貸款500萬,利率1.3%,還款期限20年,提早償還部分貸款本金,可以省下來的利息總額約5萬,以20年的時間來說真的不多。

- 小知識

- 違約金是有方法可以避免的,假如你不是投資客,是首購房屋來自住,在清償完剩下的房貸餘額後,不要急著向銀行索取清償證明,來辦理塗銷抵押權登記,等綁約期過後再辦理塗銷,就沒有違約金的問題。而違約的情形有三種類型: ①提前清償全部或部份本金:如臺灣銀行,加收提前償還本金0.6%~1%違約金。 ②提前清償全部本金並申請塗銷抵押權:如合作金庫,收取前3個月償還所累計本金金額的0.5%~1%。 ③提前清償全部本金不論是否申請塗銷抵押權:如永豐銀行,收取前3個月償還所累計本金金額的0.5%~1.5%。

另外還有一種方式,就是本金償還到只剩下$100元或$1元,讓房貸還有些許的餘額存在,這樣就不構成違約,也是可以利用的方式之一。不過這個條件有二個限制:

- 只針對台灣的銀行有效,不適用於外商銀行。

- 若是銀行在合約內已經有特別註明:「自借款日起算X年內,於下列期間內,『提前償還部分或全部借款者』,依提前清償之借款本金,按下列規定計付提前清償違約金」上述文字意思是,只要在合約規定的時間內提前償還本金,就算故意留下極小額的貸款本金,還是屬於違約,一樣要付出一筆違約金。因此是否屬於違約的狀況,還是要以各家銀行的合約內容為主。

四、提早清償房貸可以省多少?舉例試算給你看

舉例來說:假設小趙與小李貸款條件相同,房貸各自有500萬,房貸利率1.3%,房貸期限20年,都以本息均攤來計算。因第6年小趙領到50萬的年終獎金,他將這筆錢拿來償還房貸,我們就以上情境,試算兩人的房貸情況。

|

小趙 |

小李 |

二人差距 |

| 前5年每月月付金 |

$23,670元 |

$23,670元 |

0 |

| 第6年 |

還50萬本金 |

本金不變 |

|

| 剩餘貸款本金 |

$3,369,048元 |

$3,869,048元 |

50萬 |

| 第6年每月月付金 |

$20,611元 |

$23,670元 |

$3,059元 |

| 20年房貸總利息 |

$630,224元 |

$680,828元 |

$5,0604元 |

五、房貸提前還款的流程有哪些程序?

- 通知銀行:主動通知銀行,要申請提前償還房貸。

- 銀行清算房貸:銀行收到申請後,清算名下房子的貸款餘額。

- 銀行通知繳款:銀行通知你需要繳交多少的金額。

- 申請塗銷抵押權,取得清償文件:繳完剩餘房貸款項後,須向銀行申請抵押權塗銷,在提出申請後3個工作天內,銀行就會將抵押權塗銷同意書等相關文件歸還給你。

- 備妥文件,辦理抵押權塗銷:攜帶身分證、印章與上述文件,到地政機關辦理塗銷,就完成房貸清償的所有程序。

由以上的說明,你可約略計算提前清償房貸對你來說是否划算?省下的總利息是否值得?要不要提早結清房貸,並沒有一定的答案,只有仔細考量自己的條件與狀況,才能選擇出最適合自己的還款方式。 附表:台灣各大銀行房貸違約金說明

| 貸款銀行名稱 |

貸款違約金收費標準 |

| 臺灣銀行 |

提前結清全部貸款者,收取提前償還本金的0.5%~1%違約金 |

| 合作金庫 |

提前結清全部貸款者並申請塗銷抵押權者,收取前3個月內所償還的累計本金金額0.5%~1%違約金 |

| 土地銀行 |

提前結清全部貸款者並申請塗銷抵押權者,收取前3個月內所償還的累計本金金額0.5%~1%違約金 |

| 第一銀行 |

提前結清全部或部分本金,收取提前償還本金的0.8%~1%違約金 |

| 華南銀行 |

提前結清全部或部分本金,收取提前償還本金的0.6%~1%違約金 |

| 中小企銀 |

提前結清全部貸款者並申請塗銷抵押權者,收取前3個月內所償還的累計本金金額0.5%~1%違約金 |

| 兆豐銀行 |

提前結清全部或部分本金,收取提前償還本金的0.5%~1%違約金 |

| 富邦銀行 |

提前結清全部貸款者並申請塗銷抵押權者,按提前清償總額的0.5%~1%違約金 |

| 中國信託 |

提前結清全部貸款者並申請塗銷抵押權者,按提前清償總額的0.5%~1%違約金 |

| 國泰世華 |

提前結清全部貸款者並申請塗銷抵押權者,按提前清償總額的0.6%~1%違約金,並採遞減原則辦理 |

| 台新銀行 |

提前結清全部貸款者並申請塗銷抵押權者,超額還款金額的0.5%~1%違約金 |

| 永豐銀行 |

提前結清全部貸款者,加收前3個月所償還之累計本金金額的0.5%~1%違約金 |

| 上海銀行 |

提前結清全部貸款者,加收提前清償金額的0.5%~1%違約金,並採遞減原則辦理 |

| 玉山銀行 |

提前結清全部貸款者並申請塗銷抵押權者,加收前3個月所償還之累計本金金額的0.5%~2%違約金 |

| 花旗銀行 |

提前結清全部或部分本金,收取提前償還本金的1%~1.5%違約金 |

| 匯豐銀行 |

提前結清全部貸款者,加收前3個月所償還之累計本金金額的1%~2%違約金 |

| 渣打銀行 |

提前結清全部或部分本金,收取提前償還本金的0.5%~1.5%違約金 |

| 遠東銀行 |

提前結清全部或部分本金,以貸款餘額之若干比例收取違約金 |

| 星展銀行 |

提前結清全部或部分本金,收取提前償還本金的0~2期月付金之違約金 |

| 新光銀行 |

陸續或一次提前結清全部或部分本金,收取提前償還本金的0.5%~1%違約金 |

| 元大銀行 |

提前結清全部貸款者,收取提前清償金額的1%~1.5%違約金 |

| 聯邦銀行 |

陸續或一次提前結清全部或部分本金,收取提前償還本金的0.5%~1%違約金,並採遞減原則辦理 |

| 凱基銀行 |

提前結清全部貸款並申請塗銷抵押權者,收取提前清償金額的0.8%~1%違約金 |

| 日盛銀行 |

提前結清全部貸款並申請塗銷抵押權者,收取按塗銷日前3個月提前清償金額的0.5%~1.5%違約金 |

| 台中銀行 |

撥款後6個月內提前清償本金者,須按提前清償金額收取2%的違約金 |

| 彰化銀行 |

提前結清全部或部分本金,收取提前償還本金的0.6%~1%違約金 |

| 高雄銀行 |

提前結清全部貸款並申請塗銷抵押權者,收取提前清償金額的0.5%~1%違約金 |

| 京城銀行 |

提前結清全部或部分本金,收取提前償還本金的0.8%~1%違約金 |

| 三信銀行 |

提前結清全部貸款並申請塗銷抵押權者,收取前3個月提前清償金額的0.75%~1%違約金 |

| 板信銀行 |

提前結清全部貸款並申請塗銷抵押權者,收取提前清償金額的0.5%~1%違約金 |

| 陽信銀行 |

提前結清全部貸款並申請塗銷抵押權者,收取前3個月提前清償累計本金的0.5%~1%違約金 |

| 王道銀行 |

自撥款日3年內提前結清貸款帳戶時,須收取提前清償違約金的本金金額0.5%~1.5% |

(以上資料來自各銀行官網,正確資訊須以各銀行規定為主)

文章資訊可能因時間而有所變動僅供參考!最新資訊請至原文查看:房屋貸款要提早還完嗎? 銀行貸款違約金?房貸提前清償優缺點評比好事貸®版權所有

股票上市公司二胎房貸,輕鬆解決財務問題

成功申辦

股票上市公司二胎房貸後,讓我感到無比的開心和輕鬆!我終於可以實現自己的夢想,解決財務上的困擾,邁向更美好的未來。這種愉快的心情讓我充滿了信心和動力,我相信自己可以勇敢地迎接未來的挑戰,享受人生的美好!